Dalam tulisan sebelumnya, dijabarkan mengenai skema langkah-langkah penghitungan beserta ilustrasinya. Sekarang, ilustrasi penghitungan penyisihan piutang dengan agunan atau piutang dengan jaminan.

Juga seperti sebelumnya, ilustrasi ini pertama kali digunakan dalam workshop yang diselenggarakan oleh satuan kerja di Kementerian Keuangan R.I. pada tanggal 28 Maret 2011.

Betul-betul pertama kali?

Tidaaak. Pada acara launching PMK Nomor 201/PMK.06/2010 pada tanggal 9 Maret 2011 (lihat, jadi foto profil), template ini sudah ada, hanya ada bagian yang disempurnakan untuk menjawab pertanyaan, bagaimana jika saldo piutang per debitor yang mempunyai agunan atau jaminan ternyata nilai agunan atau jaminan yang diperhitungkan sebagai pengurang melebihi saldo piutang?

Berarti nanti hasil perkalian dengan persentase penyisihannya jadi minus dunk?

Nee, nee...Meneer, Mevrouw....

Ada Pasal 6 ayat (4) yang berbunyi, "Agunan atau barang sitaan yang mempunyai nilai di atas Piutangnya diperhitungkan sama dengan sisa Piutang."

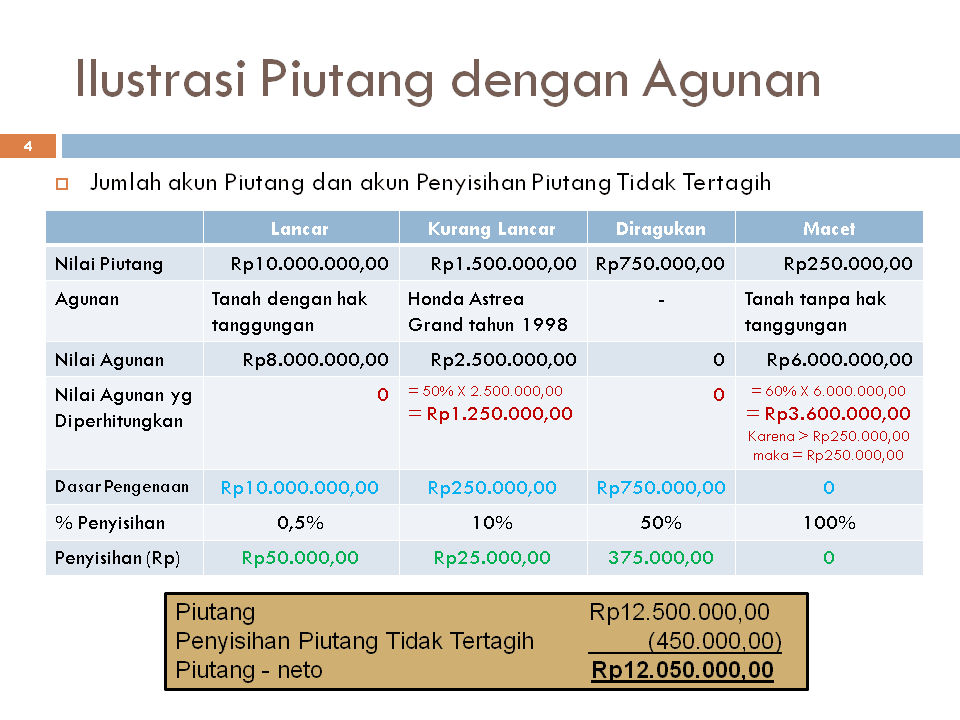

Jika kalimat-kalimat di atas agak membingungkan, langsung saja see the example! Asalkan sudah memahami Ilustrasi Penghitungan Persentase Penyisihan, maka ilustrasi ini pun (diharapkan) mudah dipahami.

Sebagai lanjutan ilustrasi sebelumnya, pada tanggal laporan atau tanggal 31 Desember 2010, terdapat piutang sebesar Rp12.500.000,00 dengan rincian yang sama, hanya saja ada piutang dengan agunan, ada piutang tanpa agunan.

Kita umpamakan secara sederhana, ada 4 (empat) debitor dengan penggolongan sebagai berikut.

> Kualitas Lancar Rp10.000.000,00 dengan agunan berupa tanah dengan hak tanggungan bernilai Rp8.000.000,00;

> Kualitas Kurang Lancar Rp1.500.000,00 dengan agunan berupa kendaraan bermotor Honda Astrea Grand Tahun 1998 dengan nilai Rp2.500.000,00;

> Kualitas Diragukan Rp750.000,00 tanpa agunan; dan

> Kualitas Macet Rp250.000,00 dengan agunan berupa tanpa hak tanggungan bernilai Rp6.000.000,00.

|

| Untuk mudahnya, masukkan ke dalam tabel seperti ini. Silakan berimprovisasi untuk memuaskan kreativitas tapi jangan tersesat. |

|

| Lihat Pasal 7 PMK untuk mengetahui nilai agunan yang diperhitungkan sebagai pengurang. Pahami juga Pasal 6 ayat (2) PMK bahwa untuk Piutang Kualitas Lancar, ada agunan atau pun tidak ada agunan, sama saja. Serta, perhatikan Pasal 6 ayat (4) PMK yang diterapkan pada penghitungan Piutang Kualitas Macet. |

|

| Masukkan hasil penghitungan ke baris Dasar Pengenaan. |

|

| Kalikan dengan % Penyisihan untuk memperoleh nilai Rp Penyisihan Piutang Tidak Tertagih. |

|

| Diperoleh angka untuk diletakkan dalam akun Penyisihan Piutang Tidak Tertagih. |

|

| Sajikan di Neraca. |

|

| Ungkapkan dalam CaLK. Contoh ini merupakan CaLK yang sangat sederhana. Silakan melihat contoh laporan keuangan perusahaan yang mungkin cocok dengan selera, asalkan BENAR. |

Meskipun tulisan ini berjudul "... dengan Agunan", tetapi ilustrasi di atas diterapkan juga pada barang sitaan. Sekedar mengingatkan, kata agunan dimaknai sama dengan jaminan.

Perbedaan agunan dan barang sitaan yang diperhitungkan sebagai pengurang dalam pembentukan Penyisihan Piutang Tidak Tertagih hanya pada jenis. Jenis agunan lebih banyak daripada jenis barang sitaan, sedangkan persentase nilai yang diperhitungkan untuk jenis barang yang sama, sama saja.

Nggak percaya? Bandingkan saja sendiri Pasal 7 dengan Pasal 8 PMK! :-(

(supaya mudah, tulisan Menghitung Penyisihan Piutang bisa dilihat kembali)

Salam,

Tim Klinik

Tidak ada komentar:

Posting Komentar