Musim audit laporan keuangan di berbagai satuan kerja dan Kementerian Negara/Lembaga mengingatkan pada saat setahun yang lalu ketika ada arahan agar aktivitas terkait rancangan PMK ditunda sampai seminar akuntansi berbasis akrual yang diselenggarakan awal bulan Mei 2010 selesai diikuti. Selain itu, ada beberapa ketentuan yang belum memperoleh kesepakatan dari wakil-wakil unit yang diundang.

Iseng-iseng jari di atas tuts papan kunci alias keyboard komputer, diperoleh auditor yang rela berdiskusi tentang penyisihan piutang tidak tertagih. Bukan apa-apa, pengalaman kami terkait akuntansi pemerintah terbatas pada yang kami dengar dan kami baca saja, tidak pernah tahu bagaimana praktiknya. Kebetulan beliau pernah menulis beberapa artikel tentang penyisihan piutang tidak tertagih di beberapa tahun sebelumnya. Jadilah, kami berkorespondensi dengan beliau selama bulan April 2010, beberapa kali.

Berikut ini merupakan korespondensi mengenai hal yang menyebabkan perubahan bunyi ketentuan Pasal 3 ayat (1) mengenai "kualitas piutang". Ditulis ulang dengan penyesuaian minimal, misalnya pada penyebutan unit dan pemanjangan singkatan.

Topik:

Pembahasan:

"Kualitas Piutang ditetapkan dalam 4 (empat) golongan, yaitu kualitas lancar, kualitas kurang lancar, kualitas diragukan, dan kualitas macet."

Demikian pemaparan hal yang melatarbelakangi perbaikan ketentuan Pasal 3 ayat (1) PMK.

Salam,

Tim Klinik

Iseng-iseng jari di atas tuts papan kunci alias keyboard komputer, diperoleh auditor yang rela berdiskusi tentang penyisihan piutang tidak tertagih. Bukan apa-apa, pengalaman kami terkait akuntansi pemerintah terbatas pada yang kami dengar dan kami baca saja, tidak pernah tahu bagaimana praktiknya. Kebetulan beliau pernah menulis beberapa artikel tentang penyisihan piutang tidak tertagih di beberapa tahun sebelumnya. Jadilah, kami berkorespondensi dengan beliau selama bulan April 2010, beberapa kali.

Berikut ini merupakan korespondensi mengenai hal yang menyebabkan perubahan bunyi ketentuan Pasal 3 ayat (1) mengenai "kualitas piutang". Ditulis ulang dengan penyesuaian minimal, misalnya pada penyebutan unit dan pemanjangan singkatan.

Topik:

Pasal 5 ayat (1) mengenai kualitas Piutang PNBP mengatur jangka waktu 1 (satu) bulan terhitung sejak tanggal Surat Tagihan.

Disarankan untuk ditinjau kembali mengingat sesuai dengan PP Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan, Kerangka Konseptual Akuntansi Pemerintahan, paragraf 62 dan 63, suatu aset diklasifikasikan sebagai aset lancar (dalam hal ini piutang), jika diharapkan segera untuk dapat direalisasikan atau dimiliki untuk dipakai atau dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan.

Selain itu, disarankan menggunakan pendekatan jangka waktu penyelesaian sebagai dasar penggolongan piutang dengan jangka waktu 1 (satu) tahun.

Pembahasan:

Istilah "lancar" dalam ketentuan tersebut tidak sama artinya dengan istilah "lancar" dalam Standar Akuntansi Pemerintahan (SAP) yang berarti diharapkan segera untuk dapat direalisasikan atau dimiliki untuk dipakai atau dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan.

Istilah "lancar" dalam ketentuan ini merupakan pengelompokan kualitas piutang, bukan pengelompokan aset seperti definisi dalam SAP. Penggunaan istilah "lancar" ini sempat menjadi bahan diskusi dalam rapat dengan para wakil unit yang hadir pada tanggal 17-19 Maret 2010 sehingga ada usulan untuk mengganti istilah "lancar" tersebut dengan istilah "aktif" untuk menghindari kerancuan, namun rapat menyepakati penggunaan istilah "lancar" didahului dengan kata "kualitas" sehingga berbunyi "kualitas lancar" dan seterusnya untuk menyatakan bahwa "lancar" dalam ketentuan ini merupakan pengelompokan kualitas piutang, bukan pengelompokan aset.

Adapun pengelompokan kualitas piutang tsb merupakan istilah kualitatif sebagai konversi kuantitatif yang dihitung berdasarkan umur piutang (aging), dengan tujuan:

- Dapat memudahkan penyebutan komposisi umur piutang karena dianggap lebih mudah menyebutkan piutang kualitas lancar, kurang lancar dan seterusnya daripada menyebutkan piutang berumur 1-30 hari, lebih dari 31-60 hari, dst.

- Pengelompokan kualitas piutang tersebut telah lebih dahulu digunakan (berdasarkan hasil penelaahan, istilah tersebut telah digunakan dalam peraturan yang terbit pada tahun 1993) sehingga diharapkan lebih mudah dikenali mengingat ketentuan penyisihan merupakan ketentuan baru di bidang piutang Kementerian Negara/Lembaga (K/L).

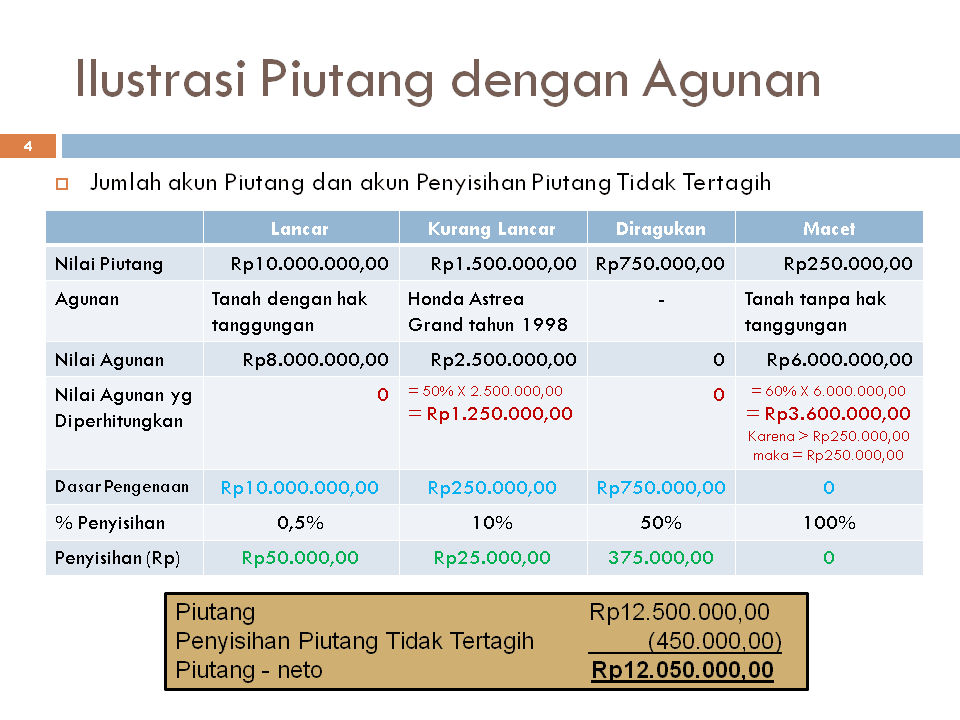

- Memudahkan penghitungan penyisihan piutang tidak tertagih sesuai pengelompokan kualitas piutang sebagaimana diatur dalam Pasal 6.

- Menjadi solusi bagi pengelompokan kualitas piutang pajak yang rentang umur piutangnya berbeda dengan piutang PNBP.

Berdasarkan penjelasan wakil dari unit pengelola pajak, piutang pajak memiliki rentang umur piutang yang berbeda, misalnya upaya penagihan pertama ke upaya penagihan kedua tidak sama rentang umurnya dengan upaya penagihan kedua ke upaya penagihan ketiga, dst jika dibanding dengan piutang PNBP dalam PP Nomor 29 Tahun 2009 tentang Tata Cara Penentuan Jumlah, Pembayaran, dan Penyetoran Penerimaan Negara Bukan Pajak Terutang (PP 29/2009) yang menggunakan rentang waktu rata-rata 1 (satu) bulan.

Dalam piutang pajak, ada yang rentang waktunya hanya 7 hari, ada yang lebih dari 1 bulan, baik piutang pajak di bidang perpajakan yang dikelola oleh DJP maupun piutang pajak di bidang kepabeanan dan cukai yang dikelola oleh DJBC. Karena kompleksitas rentang waktu tsb, kualitas piutang perpajakan diatur lebih lanjut dalam Peraturan Direktorat Jenderal (Perdirjen) masing-masing (vide Pasal 5 ayat (2)). Adapun istilah kualitas piutang yang akan digunakan dalam kedua Perdirjen tersebut akan mengacu pada ketentuan PMK sebagaimana yang telah disepakati oleh para peserta rapat.

Agar sesuai dengan ketentuan sehingga mengurangi/menghilangkan subjektivitas, Pasal 13 PP 29/2009 digunakan untuk membagi umur piutang dalam Pasal 5 ayat (1). Di dalam Pasal 13 PP 29/2009, pembagian waktu tersebut dilakukan dengan penyebutan Surat Tagihan Pertama, Kedua, dan Ketiga. Cara seperti ini, menurut penafsiran kami atas kalimat yang terdapat pada baris ke-25 Bab VII A Buletin Teknis No. 6 tentang Akuntansi Piutang yang merupakan bagian yang tidak terpisahkan dengan PP 24/2005, dapat diperkenankan.

Selain itu, dalam Pasal 13 ayat (5) PP 29/2009 diatur bahwa "Apabila dalam jangka waktu 1 (satu) bulan terhitung sejak tanggal Surat Tagihan Ketiga sebagaimana dimaksud pada ayat (4) diterbitkan Wajib Bayar belum atau tidak melunasi kewajibannya, Instansi Pemerintah menerbitkan Surat Penyerahan Tagihan kepada instansi yang berwenang mengurus Piutang Negara untuk diproses lebih lanjut penyelesaiannya."

Berdasarkan informasi dari unit pemrakarsa PP 29/2009, yang dimaksud dengan instansi yang berwenang mengurus Piutang Negara untuk diproses lebih lanjut penyelesaiannya dalam Pasal 13 PP 29/2009 adalah Panitia Urusan Piutang Negara (PUPN)/Ditjen Kekayaan Negara (DJKN). Piutang yang dapat diserahkan pengurusannya kepada PUPN/DJKN hanyalah piutang yang telah diurus optimal oleh Penyerah Piutang (piutang dengan kualitas macet).

Namun demikian, ketentuan Pasal 3 ayat (1) PMK yang semula berbunyi, "Kualitas Piutang ditetapkan dalam 4 (empat) golongan, yaitu Lancar, Kurang Lancar, Diragukan, dan Macet." memang sangat mungkin menimbulkan kesalahpahaman bagi orang yang telah memahami akuntansi terlebih dahulu. Oleh karena itu, redaksi ketentuan Pasal 3 ayat (1) tersebut disesuaikan dengan Pasal 5 ayat (1) yang telah menggunakan kata "kualitas..." sehingga menjadi sebagai berikut.

"Kualitas Piutang ditetapkan dalam 4 (empat) golongan, yaitu kualitas lancar, kualitas kurang lancar, kualitas diragukan, dan kualitas macet."

Demikian pemaparan hal yang melatarbelakangi perbaikan ketentuan Pasal 3 ayat (1) PMK.

Salam,

Tim Klinik